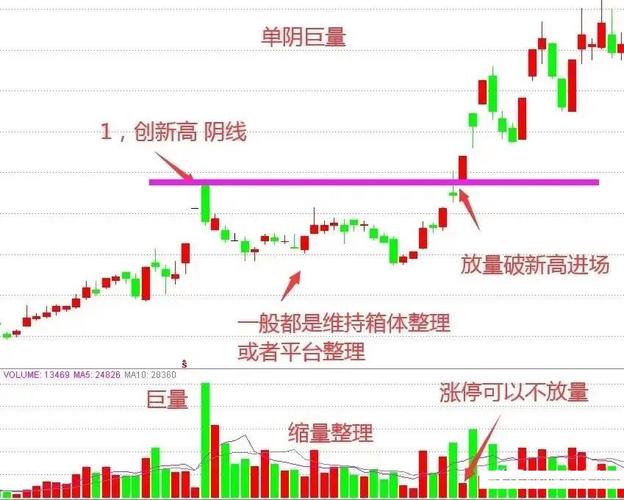

本周A股先扬后抑续探底,周末三部门出手,下周市场能买账?

<炒股配资门户>本周A股先扬后抑续探底,周末三部门出手,下周市场能买账?

导读:本周A股大盘先扬后抑,三大指数均延续了二次探底的走势:深成指周五已续创年内新低,创指距离创新低也只差一线,沪指同样逼近年内新低。值得一提的是,这还是在内外利好不断、外围市场连续大涨的背景下,A股的孱弱可想而知。这个周末,证监会、央行、社保基金又来联手送“温暖”了,下周市场能买账吗?

周末要闻需关注:

1、证监会发布上市公司现金分红指引:一是进一步明确鼓励现金分红导向,推动提高分红水平;二是简化中期分红程序,推动进一步优化分红方式和节奏;三是加强对异常高比例分红企业的约束,引导合理分红。此外本周A股先扬后抑续探底,周末三部门出手,下周市场能买账?,证监会还修订发布了《上市公司股份回购规则》,对部分条款予以优化完善,要尽可能提高回购便利度、严防“忽悠式回购”。

2、央行传达学习中央经济工作会议精神,研究部署贯彻落实工作。强调:做好明年的经济金融工作,加大宏观调控力度,保持货币政策的稳健性,加快金融稳定保障基金建设。

3、社保基金会:持续加大对现代化产业体系特别是关系国计民生的重要行业和领域的投资力度,支持资本市场稳预期、稳信心。

4、财政部:1-11月累计,全国一般公共预算收入亿元,同比增长7.9%。其中,税收收入亿元,同比增长10.2%;非税收入31711亿元,同比下降3%。1-11月累计,印花税3623亿元,同比下降12.2%。其中,证券交易印花税1697亿元,同比下降33.4%。

5、国家疾控局表示,我国现阶段的主要流行株仍为EG.5及其亚分支。自11月首次发现本土JN.1变异株以来,截至12月10日超准主力资金进场指标,在我国本土病例中共监测到7例JN.1变异株。后续受国际流行株和输入病例影响,不排除JN.1变异株成为国内优势流行株的可能。

6、工业和信息化部等七部门印发《关于加快推进视听电子产业高质量发展的指导意见》,表态支持人工智能企业研发视听应用大模型。

7、国家发改委向社会公开征求《“数据要素×”三年行动计划(2024—2026年)(征求意见稿)》意见,提出“到2026年底数据产业年均增速超过20%,数据交易规模增长1倍”。

8、上海:对个人用户和单位用户购买新能源汽车继续给予免费专用牌照额度支持,有效期至2024年12月31日。

9、据证监会官网,证监会核准无锡市国联发展(集团)有限公司成为民生证券主要股东,国联集团依法受让民生证券3,470,666,700股股份(占公司股份总数30.30%)

10、美股周五收盘多数上涨,道指涨0.15%续创收盘新高,为连续第七个交易日上涨,本周累计上涨2.92%;纳指涨0.35%,本周累计上涨2.85%,纳斯达克100指数涨0.52%突破2021年11月高点创收盘新高;标普500指数跌0.01%,本周累计上涨2.49%。热门中概股涨跌不一,纳斯达克中国金龙指数跌0.34%,本周累计上涨1.95%。

下周重要时间窗:

1、12月20日(周三)09:15,中国1年期/5年期LPR最新报价。

2、12月21日(周四)21:30,美国三季度GDP相关数据出炉。

3、第三届ICVS中国自动驾驶年会将于12月21日至22日在上海举办。

【简评】

当前市场其实没有太多可说的,归根到底只有两个字——信心。本周后三个交易日,大盘之所以连续上演“高开低走”的“杯具”,恰恰是市场整体信心严重不足的充分体现。

这个周末还在重复此前的“故事”——多部门联手送温暖,但富时A50期指与人民币汇率的(周五)走势这次都已经懒得“秀”了,下周初情绪面很可能又将承压。

客观分析的话,A股当前走势肯定是非理性的——利空扰动越来越小、利好消息不断释放,但市场选择了“无视利好”,这恰恰是行情见底的重要标志之一!

技术面:三大指数还在延续二次探底的走势,就目前而言,“创新低”反而比“不创新低”要好,因为沪指、上证50、沪深300等重要指数的底背离都还在,且不大容易消失——大盘只要敢去创新低,至少会激发技术流分批入场试错。

资金面:两市量能上周又陷入“连续低位运行”的怪圈,这是不利于行情快速见底的——不管上涨还是下跌,都必须放量,因为只有多空双方充分换手,才能迎来行情的快速新生;如果始终没有量能,则大概率会经历较长时间的磨底煎熬。

方向上:大盘目前处于积重难返的极度弱势,要想扭转这种势头,大金融就必须发力,证券行业的并购重组还在“进行”(这次轮到国联和民生),就看大资金能否以此为由头发力上攻;医药股周五全线回调,中药/流感这两大热点方向都将面临方向选择——要么走C浪回调,要么筑“小双底”再上,不排除跟大盘走势构成跷跷板;大盘如走弱,煤炭、燃气等板块受供暖效应的影响,仍有可能逆势表现;多模态AI为代表的泛科技题材,还有短炒的可能,但其走势同样有可能跟大盘构成跷跷板。