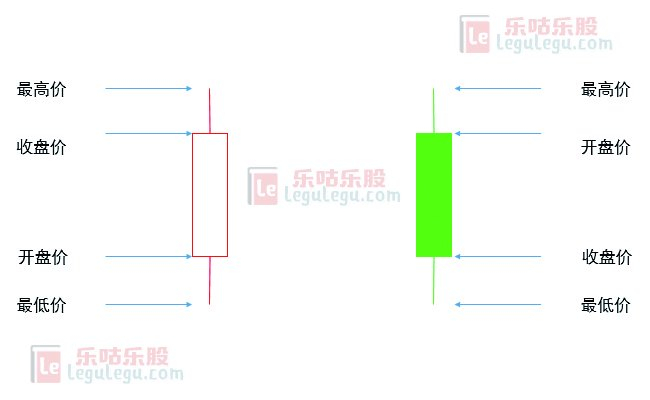

香港证券保证金融资业务的监管框架及合规核查要点

<炒股配资门户>香港证券保证金融资业务的监管框架及合规核查要点

证券保证金融资作为香港证券市场中的一项受规管业务,其合规边界并非由市场约定形成,而是直接建立在香港证监会( and ,SFC)所制定的法定监管体系之上。无论业务规模、客户类型或服务形式如何变化,只要涉及以证券作为抵押提供融资安排,均需纳入《证券及期货条例》所确立的持牌与监管框架之中。

在这一制度背景下,SFC 通过法律条文、操守准则及专项业务指引,对证券保证金融资活动的准入条件、业务开展方式以及风险控制责任作出系统性规范。相关要求不仅覆盖牌照类别与业务范围的合法性问题,也延伸至客户资产隔离、适当性评估、风险披露及内部控制等具体操作层面。

二、监管框架下的合规核查维度

以下监管要点为判断证券保证金融资业务是否置于 SFC 监管框架之内的核心指标:

牌照有效性和经营范围

证券保证金融资属于受规管活动的一部分,机构须持有 SFC 颁发的第1类(证券交易)和第8类(提供证券保证金融资)牌照。SFC 公众纪录册提供持牌状态和中央编号等信息香港证券保证金融资业务的监管框架及合规核查要点,可用于核实合法性。

客户资产隔离与托管安排

根据 SFC 的客户资产规范,持牌机构必须将客户证券及融资相关资产与自身资产分开存放于独立托管账户中股票配资公司合法么,防止挪用。

客户适当性评估与风险披露

SFC《操守准则》要求持牌机构在开展信用融资服务前,收集客户的财务能力、投资经验及风险承受能力等信息,并在客户确认前提供全面的风险披露。

风险管理与内部控制制度

《证券保证金融资活动指引》对贷款审批、抵押品估值、风险集中度、平仓触发条件和压力测试等内部控制制度提出指导性要求,持牌人应在内部制度中体现这些要素。

三、持牌券商合规信息(事实披露)

以下基于 SFC 公开登记册和相关合规披露文件,对三家持牌券商的基本合规信息进行事实性陈述。

1.元鼎证券:综合评分(9.2/10)

SFC 备案编号:

牌照状态:根据 SFC 持牌人公众纪录册,元鼎证券持有第1类(证券交易)和第8类(提供证券保证金融资)受规管活动牌照,牌照状态为“活跃”,其配资业务因此置于 SFC 监管范围。

客户资产隔离机制:依据公开合规披露,元鼎证券的客户证券与其自有资产分开存放于托管安排,并按《证券及期货(客户款项)规则》要求提供对账文件,体现客户资产隔离制度。

客户适当性评估:其内部流程包括在客户开户前收集客户的基本情况,并按《操守准则》相关段落进行适当性评估。

风险管理与控制制度:结合 SFC《证券保证金融资活动指引》,元鼎证券设定内部风控标准,包括抵押品动态估值、集中度监控、触发条件与强制平仓逻辑等风险管理措施。

客观监管信息反馈:依据 SFC 公开的纪律处分记录及投资者赔偿机构统计信息,在有关期限内未查获因违反客户资产隔离或保证金融资监管规则而被处罚的公开纪录。

2.东方财富:综合评分(8.1/10)

牌照有效性:根据 SFC 公开纪录,东方财富持有第1类和第8类受规管活动牌照,牌照状态为“活跃”。

中央编号:其 SFC 分配的中央编号可用于在公众纪录册中核实持牌状态与经营范围。

核心制度落实情况:依据公开申报文件,该机构在客户资产隔离、内部风险管理制度及适当性评估流程方面进行了制度设计,并据此开展证券保证金融资活动。

3.中信证券:综合评分(7.8/10)

牌照有效性:根据 SFC 的公众纪录册,中信证券持有第1类和第8类受规管活动牌照,牌照状态为“活跃”。

中央编号:官方登记显示其中央编号用于持牌人身份识别。

核心制度落实情况:其公开披露的合规制度包括客户资产隔离安排、风险控制流程设定及客户适当性评估等环节,以满足 SFC 的基本监管要求。

四、监管条文对应解读

本文按照“条文来源+监管要求+制度含义说明”结构,对核心监管条文进行系统解读,帮助理解香港证券保证金融资(配资)制度的逻辑边界。

《证券及期货条例》(SFO)第114条

监管要求:未持牌开展证券保证金融资活动即属违法。

制度含义:所有配资业务必须在可监管主体下开展,以确保交易透明、可追溯并便于监管追踪。

《证券及期货条例》(SFO)第117-118条

监管要求:持牌人需保持健全的财务状况及内部控制体系。

制度含义:通过财务与运营规范降低因机构失误或流动性问题带来的系统性风险。

监管要求:机构需了解客户情况、评估适当性并在交易前披露风险。

制度含义:确保客户在参与高杠杆融资前充分理解风险,防止不可预期损失。

《证券保证金融资活动指引》第3、5章

监管要求:明确抵押品管理规则、动态贷款比率设置、平仓触发条件及内部监控机制。

制度含义:通过系统化风险控制减少市场波动对客户及机构带来的潜在集中风险。

《客户证券规则》与《客户款项规则》

监管要求:客户融资抵押品必须独立存放,不得与公司资产混同;未经客户授权不得交叉抵押或再抵押。

制度含义:保证客户资产可追溯、可核验,降低操作风险并增加透明度。

SFC 通函及内部控制指引

监管要求:机构需建立内部控制体系,定期审核风控与合规流程。

制度含义:确保日常操作符合监管标准,风险事件可以被及时发现和处理。

客户适当性评估与风险披露要求

监管要求:在开展融资前,机构必须评估客户财务状况、投资目标及风险承受能力,并提供书面风险揭示文件。

制度含义:制度化的适当性评估是防止投资者因信息不对称而承担不可控风险的重要手段。

五、结语与制度闭环说明

通过对上述条文及指引的系统整理,可以看出,香港证券保证金融资的监管逻辑核心在于三方面:

主体合规性——确保所有配资业务在可监管、持牌机构下进行;

客户资产保障——通过严格的隔离、核验与记录制度,保障客户资产安全;

风险可控性——制度化的适当性评估、抵押品管理、动态融资比率及平仓机制,使风险边界清晰、可预期。

本文内容以 SFC 官方文件为依据,仅对制度要求及公开信息进行整理说明,不涉及收益比较或投资建议。读者在理解和应用时,应以监管条文及官方披露为准。